ファクタリングとは、ファクタリング会社が売掛債権を保有する企業様から売掛債権を譲り受け、売掛先企業様の支払期日前に売掛債権を早期資金化するサービスです。

ファクタリング会社によってスキームは異なりますが、一般的なファクタリングは以下のとおりです。

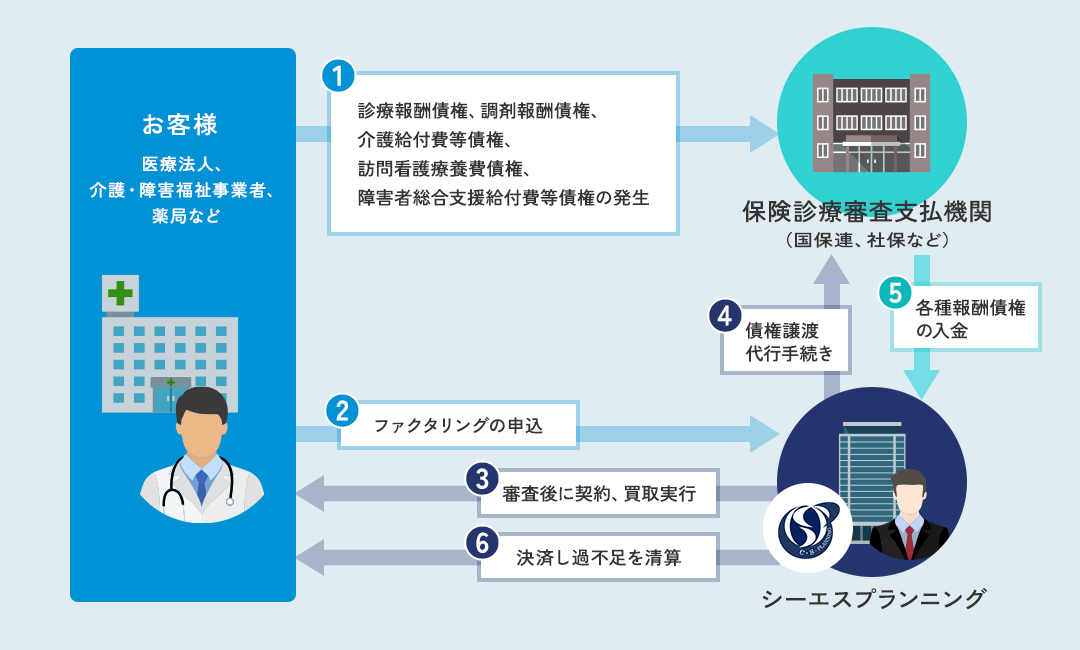

ファクタリングの流れ

| STEP 01 | ファクタリング会社は買取の際に売掛債権の80%~90%の掛目を設定します。 |

|---|---|

| STEP 02 | 売掛債権の80%~90%の金額に手数料(手数料はファクタリング会社によって異なります)を乗じた金額を買取手数料とし、買取手数料を控除して売掛債権の期日前にお客様にお支払します(前払い) |

| STEP 03 | その後売掛債権の期日が到来し、ファクタリング会社に売掛債権(100%)が入金されると、前払いをした80%~90%部分を決済し、残りの20%~10%部分をお客様に返戻いたします(後払い) |

(報酬ファクタリングの例)

ファクタリングのメリット

メリット 1

借入ではないため、決算書の借入金に計上する必要がない

ファクタリングは借入ではないため、決算書の見栄えが良くなり銀行等の金融機関からの融資が受けやすくなります。

メリット 2

信用情報機関への登録がされない

借入の場合は、各金融機関が加盟する信用情報機関に借入日や借入額等が登録されますが、ファクタリングの場合は、信用情報機関への登録がされないというメリットがあります。

メリット 3

早期資金化が可能

前述の通り支払サイトを短縮でき早期資金化が可能になります。

ファクタリングのデメリット

デメリット 1

一度始めると終わらせることがむずかしい

ファクタリングとはお客様の有する売掛債権をファクタリング会社が買取り、早期資金化を実現するサービスです。ファクタリングを例えるならばサラリーマンの場合の「給料の前借り」と同等の性格を有しております。

一度前借りすると、翌月の収入が無くなる(減少する)ため、また前借りせざるを得なくなります。

一度始めてしまうと、まとまった資金を準備できない限り反永久的に続けなければならなくなる可能性が高くなります。

デメリット 2

規制する法律がない

銀行や消費者金融、事業者金融等の金融機関は、それぞれの性格により規制する法律が存し、また利息制限法により、上限金利が設けられております。

しかし、ファクタリングを規制する法律はなく、民法の所謂、「契約自由の原則」から手数料を自由に設定することが可能となっています。例えば、金融会社が100万円を融資したとします。利息のみを支払った場合には最大で15万円のご負担となります。

しかし、ファクタリング会社の手数料であれば利息制限法に係らないため、30万でも50万でも負担する可能性が高くなります。

ファクタリング契約の中身をよく確認しないと思わぬ手数料を要求される場合もありますので注意が必要です。

会計上の仕訳について

実際にファクタリング取引を利用する際、企業にとって会計処理の仕訳方法が異なるので一般な方法論として勘定科目などを説明します。

サービス済債権を譲渡する場合

※売上が1,000万円であり、掛値80%、買取手数料3%、1ヶ月分の場合の例

1. 売上を計上します

| 借方 | 金額 | 貸方科目 | 金額 | 摘要 |

|---|---|---|---|---|

| 売掛金 | 1,000万円 | 売上 | 1,000万円 | ●月分売上高 |

| 合計:1,000万円 | 合計:1,000万円 |

2. 買取実行日の仕訳

| 借方 | 金額 | 貸方科目 | 金額 | 摘要 |

|---|---|---|---|---|

| 売掛金 | 800万円 | ●月分売掛金 | ||

| 現預金 | 776万円 | ●月分現金化済 債権額 |

||

| 支払手数料 | 24万円 | ファクタリング手数料 | ||

| 合計:800万円 | 合計:800万円 |

3. 残譲渡代金の清算仕訳

| 借方 | 金額 | 貸方科目 | 金額 | 摘要 |

|---|---|---|---|---|

| 現預金 | 200万円 | 売掛金 | 200万円 | ●月分 残譲渡代金 |

| 合計:200万円 | 合計:200万円 |

ファクタリング会社によっては、現在確定している債権(現在債権といいます。)のみの買取を行っている会社と買取時現在未確定の債権(将来債権といいます。)も買取を行っている会社があります。

現在債権のみを取り扱っている会社からのファクタリングの場合には、上記の仕訳を用います。

サービス未済債権(将来債権)を譲渡する場合

※売上が1,000万円であり、掛値80%、買取手数料3%、4ヶ月分の場合の例

1. 買取実行日の仕訳

| 借方 | 金額 | 貸方科目 | 金額 | 摘要 |

|---|---|---|---|---|

| 現預金 | 3,104万円 | ○月~▲月分 4ヶ月分ファクリング |

||

| 支払手数料 | 96万円 | ファクタリング手数料 | ||

| 売掛金 | 1,600万円 | ○月分△月分 2ヶ月分現在債権 |

||

| 前受金 | 1,600万円 | ●月分▲月分 2ヶ月分末サービス債権 |

||

| 合計:3,200万円 | 合計:3,200万円 |

2. 売上を計上

| 借方 | 金額 | 貸方科目 | 金額 | 摘要 |

|---|---|---|---|---|

| 売上 | 1,200万円 | ●月分売上高 | ||

| 前受金 | 800万円 | ●月分現金化済 債権額 |

||

| 売掛金 | 400万円 | ●月分売掛 | ||

| 合計:1,200万円 | 合計:1,200万円 |

※●月分の売上高が1,200万円で確定した時

3. 残譲渡代金の清算仕訳

| 借方 | 金額 | 貸方科目 | 金額 | 摘要 |

|---|---|---|---|---|

| 現預金 | 200万円 | 売掛金 | 200万円 | ○月分 残譲渡代金 |

| 合計:200万円 | 合計:200万円 |

※ファクタリング会社に1,000万円が入金され、

現金化済債権800万円との差額の200万円が入金された時

※2.と3.の順番が逆の場合も考えられます。

ファクタリング会社によっては、現在確定している債権(現在債権といいます。)のみの買取を行っている会社と買取時現在未確定の債権(将来債権といいます。)も買取を行っている会社があります。

将来債権を取り扱っている会社からのファクタリングの場合には、上記の仕訳を用います。

ファクタリング会社により掛値や手数料が異なりますのでそれぞれの会社が発行する買取計算表を見ながら仕訳を計上するといいでしょう。